Comprendre le système

Une pension de retraite est composée de deux parties :

- la pension de base : gérée par différentes caisses de la Sécurité Sociale : régime général des salarié-e-s du privé (CNAV), régime de la fonction publique, régime des indépendant-e-s, etc.

- la pension complémentaire : gérée par les syndicats et les organisations patronales : ARRCO pour les salarié-e-s du privé, AGIRC pour les cadres, etc. Ces régimes ne rentrent pas dans le cadre de la réforme des retraites à venir. Les fonctionnaires n’ont pas de pension complémentaire équivalente à celle des salarié-e-s du privé.

Les régimes de base sont des systèmes par annuités : chaque année validée est comptabilisée dans le calcul de la pension. La retraite correspondra à un pourcentage du salaire dit de référence, avec comme condition une durée de cotisation minimale.

Les régimes complémentaires sont des systèmes par points : toute cotisation donne un droit à une pension proportionnelle aux cotisations accumulées.

Nous présentons ici les grandes lignes du système des retraites de base, pour les salarié-e-s du privé et de la fonction publique.

Cœur du système

Règle de calcul

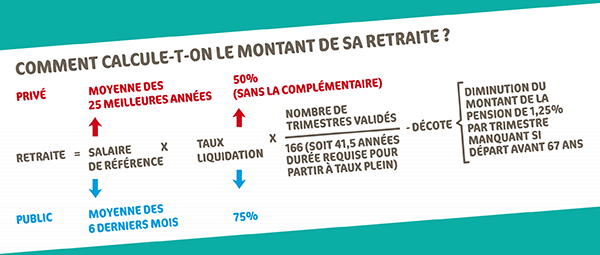

Les droits propres (la pension qui découle de nos propres cotisations) sont calculés de la manière suivante :

Âge légal de départ

L’âge légal de départ à la retraite a été porté à 62 ans par la réforme de 2010 (augmentation progressive [1]).

Durée d’assurance

La durée d’assurance est le nombre de trimestres qui ont été validés pour avoir droit à l’assurance vieillesse. Elle est souvent appelée durée de cotisation.

Le nombre de trimestres requis pour avoir une pension complète est de 166 trimestres, soit 41,5 annuités, allongement progressif avec la réforme de 2010 [2].

Dans le privé, le nombre de trimestres cotisés est calculé à partir du salaire annuel, indépendamment de la durée réellement travaillée dans l’année : pour chaque année civile, on regarde le salaire annuel brut et on compte un trimestre validé par tranche de 200 fois le SMIC horaire (soit 1 886 €) dans la limite de 4 trimestres par an.

Par exemple : un salaire de 6 600€ dans une année permet de valider 3 trimestres (6600€ correspond à environ 700 SMICs horaires).

Dans la fonction publique, il est calculé sur la base de la durée calendaire de service rendu. Les périodes à temps partiel peuvent être prises en compte comme un temps plein sous certaines conditions.

À ce nombre de trimestres cotisés sont ajoutés les trimestres dits « assimilés » ou les majorations de durée d’assurance pour obtenir la durée d’assurance validée.

Le montant de la pension dépend de ce nombre de trimestres validés : le montant de la pension est déterminé au prorata de la durée d’assurance validée par rapport à la durée d’assurance requise (166 trimestres).

Ce rapport, appelé coefficient de proratisation, ne peut dépasser 1, c’est à dire que les trimestres validés au-delà de la durée requise n’augmentent pas ce coefficient (mais peuvent donner lieu à une surcote).

Salaire de référence

Le salaire de référence, qui sert de base au calcul de la pension de base, est calculé :

- dans le privé, à partir de la moyenne des 25 meilleurs salaires annuels (dans la limite du plafond de la sécurité sociale, soit 3086€ bruts par mois)

- dans le public, à partir de l’indice du dernier emploi ayant durée au moins 6 mois, en excluant les primes

Taux de liquidation

Le taux de liquidation est la fraction du salaire de référence qui continue à être versé sous forme de pension de retraite.

Il est de 50% dans le privé et de 75% dans le public (puisqu’il n’y a pas de pension complémentaire dans le public).

Décote et surcote

Si le nombre de trimestres validés est inférieur au nombre de trimestres requis (166 trimestres, soit 41,5 annuités), le montant de la pension sera amputé d’une décote de 1,25 % du montant de la pension par trimestre manquant, dans la limite de 20 trimestres (soit une décote maximale de 25% du montant de la pension).

La décote est annulée si le départ à la retraite a lieu après l’âge de départ à taux plein, porté par la réforme de 2010 à 67 ans (allongement progressif [3]).

À l’inverse, si le nombre de trimestres validés est supérieur au nombre de trimestres requis, une surcote de 1,25 % du montant de la pension par trimestre non-requis et cotisé après l’âge légal de départ à la retraite est ajoutée.

Attention : décote et coefficient de proratisation sont deux mécanismes séparés, qui se cumulent : on peut partir à 67 ans à taux plein sans avoir validé 166 trimestres, le départ se fera bien à taux plein sans décote, mais le coefficient de proratisation sera inférieur à 1 et la pension sera donc quand même réduite.

Ainsi, en cas de départ avant 67 ans sans avoir le nombre de trimestres requis, la décote agit comme une double peine : le montant de la pension, déjà réduit proportionnellement au nombre de trimestres manquants, sera à nouveau réduit de la décote.

Revalorisation des pensions

Après le départ à la retraite, les pensions sont revalorisées chaque année en fonction du coefficient de revalorisation, indexé sur l’inflation (évolution des prix hors tabac).

Par conséquent, toute modification de la règle de calcul des pensions ne peut avoir d’impact que sur les personnes qui ne sont pas encore parties à la retraite. Une fois liquidée, une retraite évolue uniquement selon l’inflation.

Mécanismes de solidarité

Départ anticipé

Un départ anticipé à taux plein est possible pour pénibilité, handicap ou pour carrières longues sous certaines conditions.

En 2011, les salarié-e-s du privé (CNAV) ayant bénéficié de ce dispositif « longue carrière » étaient à 28 % des femmes, même si la proportion augmente d’année en année (15 % en 2004).

Validation de trimestres assimilés (non cotisés)

Certaines périodes qui ne cotisent pas pour la retraite sont validées dans le calcul de la durée d’assurance : maladie, accident du travail, chômage indemnisé. Mais aucun salaire n’est comptabilisé pour le calcul du salaire de référence.

Dans le cas d’un congé maternité, les indemnités journalières de maternité, majorées de 125 %, sont comptabilisées dans le calcul du salaire.

Dans la fonction publique, les congés maternité et maladie sont considérés comme du service effectif.

Il faut bien distinguer les trimestres cotisés, validés grâce aux cotisations versées lors de l’activité salariale, et les trimestres validés, qui incluent en plus les trimestres assimilés, validées sans contrepartie de cotisation. Les trimestres validés sont requis pour l’obtention d’une pension à taux plein mais les trimestres cotisés peuvent entrer dans le calcul des droits à d’autres mécanismes comme la majoration du minimum contributif ou le départ anticipé pour longues carrières.

Minima de pensions

Dans le privé, à condition d’avoir bénéficié d’une retraite à taux plein et de toucher une pension totale inférieure à un certain seuil (1 005 € en 2012), les droits propres ne pourront être inférieurs au minimum contributif.

Le minimum contributif est fixé à 628,99€ par mois. Si la durée d’assurance validée est inférieure à la durée requise, ce montant est réduit au prorata de cette durée.

Si la durée cotisée est supérieure à 120 trimestres, le minimum contributif est majoré d’au maximum 58,33€, au prorata durée cotisée / durée requise.

En 2011, près de 5 millions de retraité-e-s de la CNAV et 46 % des nouvelles liquidations touchent le minimum contributif, en grande majorité des femmes.

Dans la fonction publique, le minimum garanti est l’équivalent du minimum contributif. Il s’élève à 1131,99€ par mois (plus élevé que dans le privé car il n’y a pas de pension complémentaire dans le public) et représente 40 % des nouvelles liquidations.

En marge du système de retraites, le minimum vieillesse (Allocation de solidarité aux personnes âgées, ASPA) peut être versé à partir de 65 ans pour compléter les revenus à hauteur de 787,26 €.

Cependant, le minimum vieillesse étant soumis à des conditions de ressource incluant les ressources du couple, toucher une pension inférieure à 787 € n’implique pas forcément pouvoir bénéfier du minimum vieillesse.

Droits familiaux de retraite

Il existe trois types de droits familiaux.

La majoration de durée d’assurance (MDA) accordée pour l’éducation des enfants. Elle permet d’augmenter le nombre de trimestres validés. Il existe plusieurs types de majorations :

- Majoration pour maternité de 4 trimestres par enfant pour la mère

- Majoration pour éducation de 4 trimestres par enfant répartis entre les parents au choix du couple

- Majoration pour congé parental, non cumulable aux deux précédentes (seule la majoration la plus avantageuse est prise en compte)

L’assurance vieillesse des parents au foyer (AVPF) : la perception de certaines aides de la Caf, comme la prestation d’accueil du jeune enfant, ou la charge d’un enfant de moins de 3 ans permettent, sous conditions de ressources, de cotiser à l’AVPF [4]. C’est la Caisse d’allocations familiales qui apporte les cotisations. Celles-ci permettent alors de prendre en compte un salaire à la fois pour le calcul du salaire de référence et pour la validation des trimestres : un SMIC mensuel en cas d’inactivité, 50 % ou 20 % d’un SMIC mensuel en cas d’activité à temps partiel.

Enfin, la majoration du montant de la pension pour trois enfants ou plus, de 10 % du montant total de la pension. Cette majoration n’est pas soumise à l’impôt sur le revenu.

Pension de réversion

Lors du décès d’un-e bénéficiaire d’une pension, une partie de celle-ci est reversée à la conjoint-e ou ex-conjoint-e survivant-e.

Dans la fonction publique, le montant de la pension de réversion est de 50 % de la pension d’origine. La survivant-e ne doit pas être remis-e en couple pour pouvoir toucher la pension de réversion.

Dans le privé, le montant de la pension de réversion est de 54 % de la pension d’origine, pour les plus de 55 ans uniquement, sous condition de ressources. Si le montant total de la pension est inférieure à 840€ par mois, la pension de réversion est majorée jusqu’à 60 % de la pension d’origine.

Les pensions de réversion représentent 30 milliards d’euros par an, 13 % du total. Fin 2010, 4,25 millions de personnes touchaient une pension de réversion dont 91 % de femmes. Parmi elles, un million n’ont aucun droit propre, c’est à dire qu’elles ne touchent que cette pension de réversion.

Rachat de trimestres

Dans certains cas, il est possible de verser des cotisations volontaires afin de valider des trimestres supplémentaires.

Dans le cas des périodes à temps partiel, il est possible de cotiser sur la base d’un salaire à temps plein (surcotisation) avec l’accord de l’employeur. La surcotisation est partagée entre employeur et salarié-e. Elle permet principalement d’augmenter le salaire annuel pris en compte par la Sécurité sociale pour le calcul du salaire de référence si l’année fait partie des 25 meilleures de la carrière. Cette surcotisation peut également permettre de valider des trimestres manquants pour les années qui n’ont pas permis la validation de 4 trimestres.

Il est également possible de cotiser volontairement pour valider des années d’études. Cependant, le nombre de trimestres racheté est limité et le prix de rachat peut varier de 1000 euros par trimestre (pour un rachat à 20 ans si les revenus sont très faibles) à plus de 6000 euros par trimestres si le rachat s’effectue après 50 ans.

[1] Voir âge légal selon l’année de naissance : http://vosdroits.service-public.fr/F14043.xhtml

[2] Voir nombre de trimestres requis selon l’année de naissance : http://vosdroits.service-public.fr/F14044.xhtml

[3] Voir âge taux plein selon l’année de naissance : http://vosdroits.service-public.fr/F14044.xhtml

[4] Conditions exactes : http://vosdroits.service-public.fr/F2574.xhtml